Banche italiane: c’è una mina NPL da 160 miliardi sulla testa delle banche italiane

Ben 160 miliardi di euro: è la mina potenziale che rischia di esplodere sulla testa delle banche italiane, stando a quanto riporta un articolo de Il Sole 24 Ore pubblicato nell’edizione del 15 Settembre: una mina potenziale che può esplodere nei bilanci delle banche e che interessa oltre un milione di PMI.

Si tratta delle moratorie concesse alle imprese in base ai decreti Cura Italia e Liquidità, garantite al 30% dallo Stato, e che hanno consentito la sospensione delle rate su prestiti per un valore di circa 160 miliardi.

Con la crisi economica innescata dalla pandemia del coronavirus e successivo lockdown, il governo italiano ha varato alcuni provvedimenti tesi a tutelare la liquidità delle imprese e delle famiglie, sospendendo, per l’appunto, le rate da pagare alle banche per i prestiti ottenuti, attraverso l’istituto delle moratorie.

Così si legge sul sito del MEF : “Il decreto legge ‘Cura Italia’ prevede una moratoria per le micro (le cc.dd. partite IVA), piccole e medie imprese (PMI), i professionisti e le ditte individuali, i quali beneficiano complessivamente di una moratoria su un volume complessivo di prestiti stimato in circa 220 miliardi di euro. Vengono congelate fino al 30 settembre linee di credito in conto corrente, finanziamenti per anticipi su titoli di credito, scadenze di prestiti a breve e rate di prestiti e canoni in scadenza. Il periodo di sospensione – viene precisato nel sito del Ministero dell’economia e delle finanze – comprende la rata in scadenza il 30 settembre 2020, vale a dire che la rata in scadenza il 30 settembre non deve essere pagata”.

Detto questo, la data del 30 settembre è ormai imminente, e il problema è proprio questo. Quel giorno, puntualizza l’articolo de Il Sole 24 Ore, decade la deroga concessa dall’EBA (già prorogata rispetto al 30 giugno) alle banche per non eseguire la riclassificazione del prestiti sotto moratoria, riclassificazione che potrebbe trasformare già a fine gennaio una quota consistente di quei mutui in Non performing loans. E questo perché la loro riclassificazione da crediti ‘forbearance’ (per i quali sono state apportate modifiche ai contratti non dovute a problematicità) a ‘forborne’ (crediti i quali senza le modifiche sarebbero classificati come Npl), ora sospesa dall’Authority europea EBA, diventerebbe inevitabile.

Di conseguenza, le istituzioni direttamente coinvolte nel settore bancario si stanno mettendo al lavoro per evitare che le banche italiane vengano colpite anche da questa bomba da 160 miliardi di euro.

Di NPL si è tornato a parlare sempre più spesso da quando è esplosa la crisi della pandemia da coronavirus. A tal proposito, in un suo report recente, gli analisti di Banca IMI avevano scritto che una ulteriore estensione della moratoria (che dovrebbe scadere in Italia nel gennaio del 2021), “potrebbe essere utile per evitare gli effetti improvvisi di un incremento degli NPL”.

Il motivo è ovvio, visto che per le banche sarà più difficile veder tornare indietro i prestiti erogati alle famiglie e alle imprese, a causa della crisi che investirà e sta già investendo il tessuto socio-economico mondiale. Per una famiglia che si trova di colpo a fare i conti con il tarlo della disoccupazione, sarà più difficile se non impossibile rimborsare il credito, così come per una impresa che non riuscirà a riportare più utili e fatturato ai livelli pre-COVID o che, peggio, sarà fallita.

Negli ultimi giorni il tema NPL è stato ripreso anche da Alberto Nagel, numero uno di Mediobanca, che si è scagliato contro la nuova normativa della Bce definendola una “bomba atomica”, dagli effetti potenzialmente “disastrosi” sui bilanci delle banche dell’area euro.

E intanto le banche italiane continuano a fare pulizia di crediti deteriorati, per migliorare la qualità dei loro attivi.

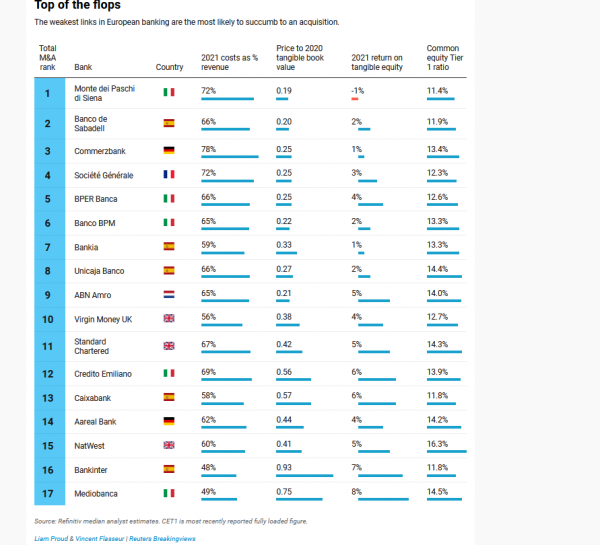

Un articolo di Reuters parla di quelle banche che potrebbero essere potenziali acquirenti di NPL in Europa. Spagna e Italia dominano la classifica delle potenziali prede – scrive Reuters – occupando sei dei primi dieci posti. Banche come Banca Monte dei Paschi di Siena, Banco BPM, Banco de Sabadell e Unicaja Banco sono tutti target potenziali. Tra i potenziali acquirenti ci sono anche banche compatriote, come UniCredit in Italia e Banco Santander e BBVA in Spagna.

Fonte: FinanzaOnline