La perdita di fatturato delle aziende potrebbe ammontare a 641 miliardi, se l'emergenza sanitaria volgesse al peggio. Se invece a maggio tornasse la normalità, le imprese tricolori potrebbero già nel 2021 raggiungere un livello di ricavi dell'1,5% superiore a quello dell'anno scorso. La crisi è anche un'occasione da non perdere per uno scatto verso la digitalizzazione.

MILANO - Gli scenari sono due. Il primo è durissimo ma lascia spazio a una ripresa che arriverebbe comunque l'anno prossimo. Il secondo è una catastrofe.

Il primo ipotizza che l'emergenza del Coronavirus finisca a maggio e dice che, mettendo insieme il 2020 e il 2021, per le imprese italiane verrà bruciato un giro d'affari complessivo di 275 miliardi di euro rispetto all'evoluzione che era prevedibile fino all'arrivo dell'epidemia.

Le stime del secondo scenario sono ovviamente più drammatiche: mostrano che, se l'emergenza durerà fino a dicembre, si arriverà a una completa chiusura delle frontiere dei mercati europei e il ritorno alla normalità richiederà altri sei mesi e la botta sarà pesantissima. Nel biennio se ne andranno in fumo ricavi complessivi per 641 miliardi, tra gli oltre 469 miliardi di questo 2020 e i quasi 172 dell'anno prossimo.

Quale dei due scenari si concretizzerà? Non è facile rispondere a questo quesito. Fino a qualche giorno fa avremmo detto il primo. Adesso, per ogni settimana che passa senza miglioramenti, è innegabile che guadagni spazio il secondo.

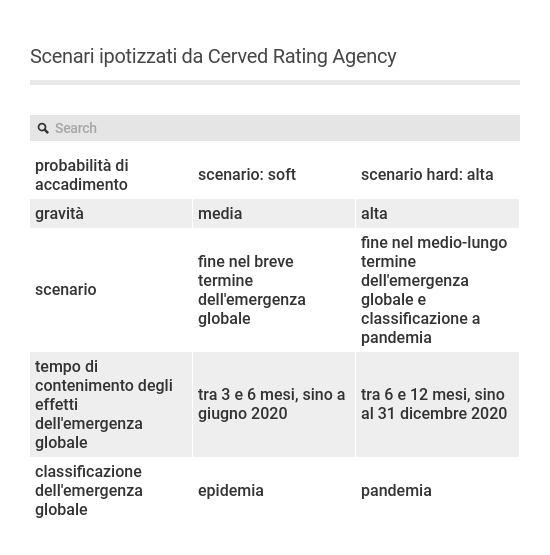

Le ipotesi simulative riguardano essenzialmente le evoluzioni attese in termini di valore e costo della produzione per cui si prevede un calo dei volumi di produzione e di contrazione della domanda, analogamente, un peggioramento generalizzato del capitale circolante netto e un aumento dei debiti finanziari a breve.

I diversi scenari implicano un graduale popolamento delle classi più rischiose, con conseguente aumento della probabilità media di default.

Nei giorni scorsi Cerved ha diffuso una prima ricerca nella quale calcolava che, se si verificherà lo scenario più pessimistico, rischia di fallire il 10,4% delle imprese italiane, circa il doppio rispetto alla normalità (4,9%).

Ora, in una nuova analisi che Repubblica Affari&Finanza pubblica in anteprima, ha fatto diversi passi in più, delineando le stime su quali saranno le regioni e i settori più colpiti.

La prima cosa che balza all'occhio è il fatto che, se l'emergenza finisse a maggio, le imprese italiane riuscirebbero già dal prossimo anno a recuperare un livello di fatturato superiore dell'1,5% rispetto a quello ottenuto nel 2019.

Questo dato è interessante perché, dopo le crisi del 2008 e del 2011, l'economia italiana non ce l'aveva fatta a tornare ai livelli precedenti, in parte perché il fallimento di molte aziende aveva ridotto la base produttiva. Il fatto che adesso sia possibile aspettarsi un rimbalzo completo riflette il miglioramento dal punto di vista economico e patrimoniale delle aziende che sono sopravvissute alle difficoltà diventando più forti di prima.

Anche fosse così, tuttavia, il costo reale del Covid-19 sarebbe altissimo. Per stimare il giro d'affari bruciato dal virus bisogna infatti tenere conto dei progressi che molte aziende avrebbero compiuto quest'anno e il prossimo, se non fosse scoppiata l'epidemia: il fatturato, erano le aspettative fino a poche settimane fa, era atteso crescere dell'1,7% quest'anno e del 2% il prossimo, più di quanto avessero fatto nel 2019 (più 0,8%).

Cerved nella sua analisi mette nero su bianco la cifra di 275 miliardi che indicherebbe i ricavi che andranno persi dalle aziende nel biennio 2020-2021, anche se si verificasse lo scenario più benevolo.

Una voragine che diventerebbe ancora più profonda - arrivando fino a 641 miliardi - se le cose si mettessero male davvero e l'emergenza si protraesse fino a dicembre.

In sintesi, a partire dalla distribuzione attuale delle aziende, Cerved ipotizza due scenari: le imprese cosiddette “a rischio” aumenterebbero dell’8% nel caso soft e addirittura del 26% nel caso hard, con conseguenze quasi imprevedibili per il tessuto economico locale e nazionale, con inevitabili fallimenti e chiusure delle aziende coinvolte.

Scorrendo i numeri dei settori più colpiti ci si rende conto di come la crisi cambierà il volto dell'Italia e del suo sistema di imprese. Nello scenario pessimistico, infatti, il fatturato degli alberghi scenderebbe dai 12,5 miliardi del 2019 ai 3,3 miliardi di quest'anno, un crollo del 73% che sarebbe seguito a ruota da agenzie di viaggio e tour operator (meno 68%), strutture ricettive extra alberghiere come agriturismi e bed & breakfast (meno 64%) e aeroporti (meno 50%). Ma l'ictus produttivo e il crollo dei consumi assesterebbero una mazzata anche alla manifattura, con un crollo del 45,8% per la produzione di auto (da 39,5 a 21,4 miliardi), di veicoli industriali (da 12,7 a 6,7 miliardi) e del cruciale e diffusissimo settore dei componenti per l'automotive (da 23,3 a 12,6 miliardi) che i produttori italiani esportano o fabbricano direttamente in tutto il mondo.

Un altro aspetto interessante è l'impatto sulle diverse regioni.

In cima c'è la Lombardia, "l'epicentro del terremoto", com'è stata definita sul piano sanitario e come rischia di essere anche dal punto di vista economico data la sua stazza produttiva.

Sempre nello scenario pessimistico, rispetto a quanto avrebbero fatto con le stime ante Covid-19, le imprese lombarde brucerebbero un fatturato di 182 miliardi, seguite da quelle del Lazio (118 miliardi), del Piemonte (60), del Veneto e dell'Emilia Romagna (poco più di 57 per entrambe).

I dati riflettono più fattori, a cominciare dal diverso peso che i vari settori di attività presentano oppure dalla maggior o minore propensione all'export. In parte, però, riflettono anche il fatto che i gruppi più grandi o le catene commerciali hanno spesso la sede a Milano e Roma anche se poi a vendere meno saranno i negozi diffusi in tutta Italia.

In valori assoluti, ovviamente, l'impatto della crisi sarà più contenuto nelle regioni del Sud o in quelle più piccole. In termini relativi, però, va sottolineato che, al termine del biennio, tra le imprese più lontane rispetto al potenziale pre-virus ci saranno quelle con un'alta vocazione turistica, come il Trentino Alto Adige (meno 4,4%, contro una media nazionale del meno 3,3%), la Liguria (meno 4,3%) e la Valle d'Aosta (meno 3,9%). Le peggiori in assoluto, però, nello scenario "horribilis" sarebbero quelle dove l'auto pesa di più sul totale, ovvero Piemonte (meno 4,9%) e Basilicata (meno 5,1%).

La ricerca permette anche di mettere a fuoco anche altri fenomeni, alcuni quasi scontati: esistono settori che verranno penalizzati meno dalla crisi o che addirittura ci stanno guadagnando. Già lo scenario di base, quello nel quale l'emergenza sarà superata a maggio, è quasi da sogno per le aziende che operano nel commercio online, nella grande distribuzione alimentare e nella farmaceutica. Ma se l'epidemia continuasse a tormentare l'Italia anche dopo l'estate il 2020 per molte di esse diventerebbe indimenticabile: nella grande distribuzione alimentare crescerebbero dai 108 miliardi del 2019 a 132 miliardi, nel commercio all'ingrosso dei prodotti farmaceutici e medicali da 33 a 38 miliardi, nel commercio online da 4,3 a 6,7 miliardi.

Al di là delle analisi macroeconomiche, sarà fondamentale comprendere l’impatto sulle singole imprese per consentire agli imprenditori una ripresa delle attività strutturata volta al contenimento dei danni.

Business Defence, è da sempre convinta che il dato pubblico e la sua predittività non siano la panacea per identificare le aziende a rischio.

La crisi finanziaria scoppiata nel 2008 ha già dimostrato che tali modelli hanno un’efficacia predittiva limitata. In primo luogo perché sono rivolti al passato (il dato pubblico per sua natura al momento dell’estrazione fornisce un’immagine statica dell’impresa), mentre ciò che devono misurare (la probabilità di default del cliente) riguarda l’andamento attuale ed il futuro: quando i valori di bilancio vengono processati è in media trascorso quasi un anno da quando i relativi fatti gestionali hanno avuto luogo. È inoltre stata dimostrata la tendenza delle imprese, soprattutto quelle di minori dimensioni, a posticipare l’emersione contabile dei propri squilibri economici, proprio per ritardarne il più possibile l’impatto negativo sul rating. In secondo luogo i modelli automatici non sono in grado di pesare, se non in misura limitata, gli aspetti qualitativi della gestione e della governance aziendale, quali la coerenza della strategia competitiva, l’efficacia dei comportamenti gestionali, la solidità dell’assetto organizzativo, la qualità dei piani industriali.

Numerose indagini empiriche hanno dimostrato che proprio per queste ragioni i modelli incentrati su valutazioni automatiche e quantitative risultano poco performanti e finiscono per indurre la banca a non concedere credito a imprese che invece lo meriterebbero, oppure ad affidare imprese poco affidabili nel medio periodo.

Il ripristino di una redditività adeguata passerà dunque soprattutto dallo sviluppo di nuovi modelli di rating, che consentiranno di selezionare meglio i clienti da affidare, riducendo così le perdite su crediti.

Sarà indispensabile affidarsi a valutazioni meno automatiche ma più “esperte”, in grado di pesare adeguatamente anche le variabili di natura qualitativa che connotano l’assetto gestionale e strategico dell’impresa cliente, quali la forza e la sostenibilità del vantaggio competitivo, l’efficacia delle politiche gestionali adottate (a livello di produzione, marketing, ricerca e sviluppo, ecc.), la coerenza tra assetto organizzativo e comportamenti strategici, le competenze e l’affidabilità del management, la capacità di innovazione, la capacità da attivare relazioni efficaci con gli stakeholder, la qualità e la solidità complessiva della filiera produttiva di riferimento.

Come ottenere informazioni puntuali sui propri attuali e possibili futuri clienti/fornitori?

Business Defence, consapevole dei limiti dei dati pubblici, fornisce elaborazioni di dati aggiornati ed attualizzati, che approfondiscono la situazione delle imprese grazie a correlazioni intelligenti.

Questo permette di conoscere meglio l’andamento delle imprese e di valutarne l’affidabilità prima di avviare una transazione commerciale. Un’ampia gamma di report informativi sia su Società di Capitali che su Società di Persone, tra questi per esempio BASIC PLUS.

Fonte: La Repubblica/Cerved/BD Business Defence