Scoppia la bolla Npl? Thriller per le garanzie statali, recupero crediti in crisi

Su 26 cartolarizzazioni di Npl, 17 sono in profondo rosso. Così gli investitori corrono ai ripari e puntano a cambiare alcuni Servicer. Ecco quali.

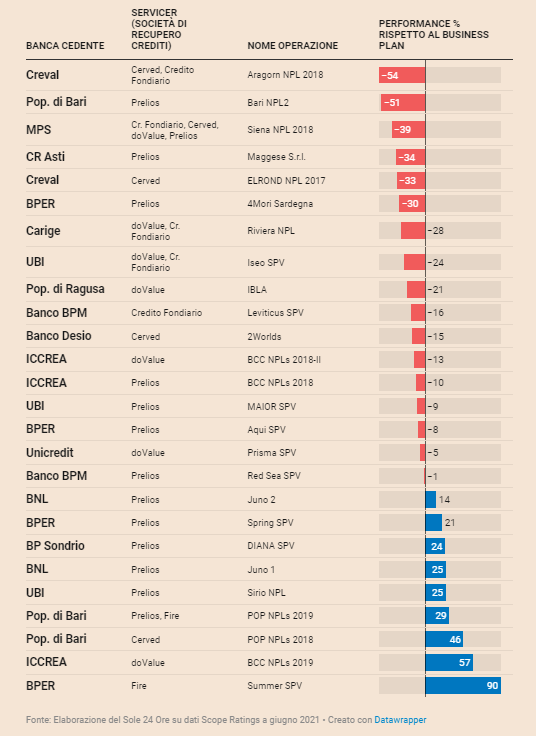

Ora che i Tribunali sono riaperti, che l’economia cresce e che il mondo torna alla normalità, per le cartolarizzazioni di crediti in sofferenza (Npl) garantite dallo Stato arriva il momento di guardare in faccia alla realtà. Perché i nodi stanno venendo al pettine: delle 26 operazioni censite da Scope Ratings, ben 17 hanno performance peggiori rispetto a quanto previsto nei Business Plan originari. Alcune sono sotto anche più del 50 per cento. Questo significa che le società di recupero-crediti (i cosiddetti Servicer) stanno raccogliendo dai debitori morosi meno di quanto avessero previsto e messo nero su bianco.

Il tema è serio, perché dal recupero dei crediti dipende il rimborso dei bond agli investitori. E da ultimo anche quelli «senior», su cui c’è la garanzia dello Stato (chiamata Gacs). Il problema non è dunque solo degli investitori che hanno comprato quei bond, ma anche dei contribuenti italiani: tanti addetti ai lavori sono infatti convinti che presto o tardi lo Stato dovrà tirare fuori i soldi per onorare almeno in parte alcune garanzie. Altri incrociano le dita. Ma prima di fasciarsi la testa, investitori in Npl, advisor e società di recupero-crediti stanno cercando di correre ai ripari. Il Sole 24 Ore è in grado di documentare come.

Corsa ai ripari

Ci sono alcuni investitori che stanno già vendendo i loro titoli «junior» e «mezzanini» (che ormai valgono zero), per permettere a chi li acquista di cambiare servicer, cioè di sostituire le società incaricate di recuperare i crediti in sofferenza: è il caso di Davidson Kempner e di Good Hill Partners, fondi Usa che vogliono uscire da operazioni molto sotto-performanti tutte gestire da Prelios. Poco prima del Covid fece lo stesso anche il fondo Waterfall, che possedeva i titoli dell'operazione Elrond Npl sui crediti deteriorati di Creval. C’è poi chi cerca di aggiustare le performance vendendo sul mercato pezzi di portafoglio di Npl. La partita è in corso. L’esito non scontato. Ma sul mercato qualcuno lamenta l’assenza in campo del Ministero dell’Economia, che per ora - a quanto si dice - non interviene.

PERFORMANCE DELUDENTI

Performance delle cartolarizzazioni di crediti in sofferenza garantite dallo Stato con le Gacs. Dati in % rispetto a quanto previsto dal Business Plan:

I nodi vengono al pettine

Per capire il problema, bisogna ricordare le modalità con cui le banche negli anni passati hanno venduto i loro crediti deteriorati sul mercato. Operazioni gigantesche sono state realizzate (in fretta e furia, su pressione della Bce) grazie alla tecnica della cartolarizzazione, su cui è stata posta la garanzia dello Stato. La cartolarizzazione funziona così: la banca vende il pacchetto di crediti deteriorati (Npl) a una società-veicolo creata ad hoc, la quale raccoglie i fondi emettendo obbligazioni sul mercato.

Mercati Crediti deteriorati a quota 345 miliardi in Italia a fine 2021

Questi titoli non hanno tutti lo stesso grado di rischio per chi li acquista: man mano che i crediti in sofferenza vengono recuperati dal Servicer, infatti, vengono rimborsate le obbligazioni «senior». Solo dopo che queste vengono soddisfatte per intero, arriva il turno delle «mezzanine» e poi delle «junior». I bond «senior», su cui lo Stato ha messo le garanzie, vengono insomma intaccati dalle perdite solo dopo che gli altri due sono andati a zero. Anche se in alcuni casi vengono pagati prima anche gli interessi dei «mezzanini». Questo mette le garanzie pubbliche più al riparo.

Kpmg e l’operazione Switch

Ma rischia di non bastare. Oggi molte di queste operazioni vanno infatti male: i recuperi sono bassi e le tranche «junior» e «mezzanine» hanno in molti casi già un valore pari a zero. È il caso di tre cartolarizzazioni: Bari 1 e Bari 2 costruite su Npl della Popolare Bari e Maggese fatta su quelli della Cassa di Risparmio di Asti. In queste operazioni il recupero-crediti sta dando risultati molto inferiori alle promesse: anche del 51 per cento. Le tranche «junior» e «mezzanine» di queste operazioni sono state tutte acquistate da Davidson Kempner, che è il fondo Usa proprietario di Prelios (che ha il compito di recuperare i crediti).

Ma ora, di fronte a performances così pesanti, l’investitore americano (che detiene i titoli attraverso un fondo diverso da quello con cui possiede Prelios) ha deciso di vendere. E ha nominato Kpmg come advisor. L’operazione, chiamata in inglese «Switch», è tutt’ora in corso. Chi dovesse comprare le due tranche «junior» e «mezzanine» spenderebbe dei soldi per qualcosa che vale zero, certo, ma avrà la facoltà (non l’obbligo) di nominare un nuovo Servicer al posto di Prelios. L'operazione starà in piedi economicamente solo se i recuperi dei crediti saranno sufficienti da generare commissioni in grado di ripagare tutto e guadagnarci sopra.

Good Hill e Waterfall

Operazione simile l’ha realizzata un altro investitore americano, Good Hill Partners, che aveva comprato le tranche «junior» e «mezzanine» di una cartolarizzazione del 2018 di Iccrea: si tratta dell’operazione Bcc NPLs 2018 sempre gestita da Prelios. Dopo aver nominato JP Morgan come advisor, anche Good Hill vuole vendere i suoi bond.

Un’operazione simile, conclusa a fine 2019, l’ha realizzata Waterfall: l’hedge fund americano ha venduto le tranche «junior» e «mezzanine» della cartolarizzazione Elrond del 2017 costruita sui crediti di Creval, ma a due anni di distanza l’acquirente ha mantenuto Cerved come Servicer.

Gli altri tentativi di aggiustare le performance

Ci sono poi altri modi per cercare di salvare le performance. Qualche società di recupero-crediti cerca dei sub-Servicer: qualcuno a cui “sub-appaltare” la gestione di alcune porzioni di portafoglio. Questa è una strategia da sempre messa in atto da tanti, tra cui Amco, da doValue e Prelios. Non è in realtà una strategia anti-crisi, ma un modo per ottimizzare la gestione dei crediti.

C’è poi il mercato secondario: cioè vendere un pezzo di portafoglio di Npl e incassare subito un po’ di liquidità. Strada molto battuta, dato che - stima Banca Ifis - dei 34 miliardi di cessioni di Npl previste per l’intero 2021, il 26% è costituito proprio dal mercato secondario. Il problema è che questo dà un incasso immediato, ma spesso più basso di quello che si otterrebbe con il recupero dei crediti.

Le colpe del profondo rosso

Se si chiede agli addetti ai lavori perché alcune cartolarizzazioni vadano così male, le ragioni individuate sono tante. Ovviamente il Covid ha peggiorato la situazione, anche se tante andavano male già prima. Da un lato alcuni Servicer si sono trovati a gestire portafogli giganteschi, con tutti i problemi di personale e di organizzazione che possono derivarne. Dall’altro molti Servicer per ottenere l’incarico (e pressati dalle banche che volevano vendere a prezzi elevati i loro Npl) avevano promesso nei Business Plan di alcune operazioni (soprattutto le prime) recuperi dei crediti un po’ troppo ottimisti. Questo spiega perché alcuni Servicer deludano in alcune operazioni ma vadano bene in altre.

Infine c’è il problema della governance: le prime cartolarizzazioni - dicono vari addetti ai lavori - erano costruite tecnicamente in maniera un po’ troppo vantaggiosa per gli investitori privati. Che oggi vendono le tranche «junior» e «mezzanine» con un interesse non necessariamente in linea con quello dello Stato. Insomma: le Gacs hanno di certo salvato i bilanci bancari e con essi il Paese (immaginiamo come sarebbe stato affrontare il Covid con le banche ancora piene di Npl), ma oggi serve forse qualcuno che salvi le Gacs...

La soluzione di Business Defence

Business Defence ha sviluppato alcuni servizi finalizzati all'inquadramento dei crediti e alla loro valutazione prima di acquisirli.

Grazie all’incrocio di informazioni ad ampio spettro e dati statistici, è possibile ottenere in breve tempo una stima attendibile dell’indice di recuperabilità delle posizioni oggetto del rapporto.

Il modello DDA (Deep Data Analysis) permette di superare i limiti delle odierne metodologie, grazie ad una valutazione efficiente e puntuale di ogni singola posizione, considerando le specificità delle caratteristiche individuali e del contesto socio-economico del debitore e le loro possibili evoluzioni: tale modello rappresenta una vera e propria rivoluzione industriale per il mercato della gestione dei crediti.

Il portafoglio oggetto di questa acquisizione sarà gestito seguendo le indicazioni del modello DDA, con l’obiettivo di ottimizzare il recupero dei crediti servendosi di valutazioni precise, indicazioni di gestioni efficaci e velocità di calcolo.

Tale servizio è rivolto a Originator, Investors, Services che devono valutare e gestire i crediti deteriorati, fornendo una visione a 360 gradi di quello che è il portafoglio acquisito.

Il Check Credit Score è il primo ed unico punteggio sull’affidabilità creditizia delle Persona Fisica. Rappresenta un indice di sintesi veloce ed affidabile per la valutazione della recuperabilità di un credito.

Veloce perché soddisfa le esigenze di immediatezza nella valutazione della recuperabilità e affidabile perché utilizza metodologie teoricamente fondate e statisticamente validate. Il Check Credit Score fornisce una valutazione di merito creditizio che va da 1 a 5.

Il servizio è rivolto a Banche, Finanziarie, Società di Recupero Crediti, Utilities ed è utile per valutare la capacità di ripagamento del debito di una Persona Fisica.

Fonte: Il Sole 24 Ore/Business Defence