- Il Contesto Economico

Nel primo anno della pandemia, i poveri assoluti sono aumentati di un milione: da 4,6 milioni nel 2019 a oltre 5,6 milioni nel 2020.

Secondo le stime preliminari ISTAT, nel 2021 le famiglie in povertà assoluta in Italia erano il 7,5% (7,7% nel 2020) per un numero di individui pari a circa 5,6 milioni.

Il 40% dei debitori si trova in difficoltà a far fronte alla rata del mutuo, mentre il 36% si trova in difficoltà a rispettare le rate dei prestiti al consumo (Banca d’Italia).

Nel 2021, l’incidenza delle famiglie in povertà assoluta si conferma più alta nel Mezzogiorno (10,0%, da 9,4% del 2020) mentre scende in misura significativa al Nord (6,7% da 7,6%). Tra le famiglie povere, il 42,2% risiede nel Mezzogiorno (38,6% nel 2020), e il 42,6% al Nord (47,0% nel 2020).

La soglia di povertà assoluta indica il valore monetario, a prezzi correnti, del paniere di beni e servizi considerati essenziali per ciascuna famiglia, definita in base all’età dei componenti, alla ripartizione geografica e alla tipologia del comune di residenza.

Ad esempio per una famiglia di 4 persone residenti in area metropolitana, composta da 2 adulti (18-57 anni) e 2 minori (11-17 anni), la soglia di povertà assoluta in euro è di 1801 al Nord, 1682 al Centro, 1421 al Sud.

Nel 2021 l’incidenza di povertà assoluta è risultata più elevata tra le famiglie con un maggior numero di componenti: 22,6% tra quelle con 5 o più componenti, 11,6% tra quelle con 4.

Come si evince dalla tabella, al diminuire dell'età, aumenta l'incidenza della povertà assoluta. Tra i giovani tra i 18 e 35 anni è 11,1%, mentre sopra i 65 scende al 5,3%. (Rilevazioni Istat, La povertà in Italia, 15 giugno 2022)

Tasso BCE e tassi di mercato

Alla fine di ottobre il Consiglio direttivo della BCE ha aumentato i tassi di riferimento di politica monetaria di 75 punti base (cioè tre quarti di un punto percentuale). In particolare, il tasso sui depositi delle banche presso la banca centrale, ha raggiunto con questo terzo aumento l'1,5 per cento.

I tassi BCE influenzano direttamente le rate dei mutui a tasso variabile quando il tasso è per contratto espressamente collegato ai tassi BCE: quando questi ultimi crescono, aumenta il costo del mutuo e quindi cresce l'importo della rata, sia per i mutui già in essere sia per quelli da stipulare.

Consideriamo ad esempio un mutuo di 100.000 euro a 20 anni, indicizzato al tasso Euribor più uno spread dell’1,5 %.

Dalla fine di luglio, con l’aumento del tasso BCE da 0 a 2 per cento, il tasso sul mutuo è passato dal’1,5 al 3,5 per cento e conseguentemente la rata è aumentata da 482 a 580 euro.

- Gli interessi in conflitto, quali bilanciamenti?

Se da una parte bisogna preservare la dignità della persona, in quanto il debitore ha diritto a trattenere la parte del proprio reddito da lavoro o da pensione necessario per assicurare a sé e alla propria famiglia un dignitoso tenore di vita; dall’altra parte non si può non tener conto della tutela del Diritto di Credito, perché il creditore ha interesse a non subire limitazioni al Diritto di Credito, per soddisfarsi sull’intero patrimonio presente e futuro del debitore.

L’obiettivo è la garanzia della certezza del diritto per la stabilità del sistema economico.

Tutela del Credito - Principi Generali

- La Tutela costituzionale

La tutela del credito è sancita in costituzione tramite l’Art. 41 Cost. e l’art. 42 Cost.

Art. 41 Cost: L'iniziativa economica privata è libera. Non può svolgersi in contrasto con l'utilità sociale o in modo da recare danno alla salute, all'ambiente, alla sicurezza, alla libertà, alla dignità umana.

Art. 42 Cost. La proprietà privata è riconosciuta e garantita dalla legge, che ne determina i modi di acquisto, di godimento e i limiti allo scopo di assicurare la funzione sociale e di renderla accessibile a tutti.

- La Tutela nel Diritto Civile

Nell’ambito di diritto civile, la tutela del credito è garantita dalla sottoscrizione del contratto che ha forza di legge tra le parti, e dall’Art. 2740 c.c. che determina che il debitore risponda dell’adempimento delle obbligazioni con tutti i suoi beni presenti e futuri. Inoltre, è stato stabilito che l’impossibilità sopravvenuta alla prestazione non riguarda i pagamenti in denaro e, non può dipendere dall’incapacità economico-finanziaria del debitore.

Dignità della persona nella Tutela del Diritto di Credito

La dignità della persona viene tutelata tramite la valutazione del merito creditizio del consumatore, antecedente l’erogazione, e la tutela del diritto al minimo vitale del lavoratore o del pensionato nelle esecuzioni forzate. L’obiettivo è salvaguardare la dignità umana del debitore sovra indebitato.

La valutazione del Merito di Credito - Le norme interne

Prima della conclusione del contratto di credito, il finanziatore deve mettere in atto azioni per determinare il merito creditizio del consumatore. Deve essere in possesso di informazioni adeguate, che siano esse fornite dal consumatore stesso o ottenute consultando una banca dati pertinente (Art. 124-bis t.u.b., credito al consumo). Le informazioni, inoltre, devono tenere conto di determinati fattori per verificare le prospettive di adempimenti da parte del consumatore degli obblighi stabiliti dal contratto di credito. La valutazione del merito creditizio è, infatti, effettuato sulla base delle informazioni sulla situazione economica e finanziaria del consumatore necessarie, sufficienti, proporzionate e opportunamente verificate. (Art. 120-undecies t.u.b, credito immobiliare ai consumatori).

Gli articoli citati non prevedono alcuna sanzione specifica per la violazione del dovere di valutare il merito di credito e non indicano il reddito del debitore che deve assicurare il mantenimento del nucleo famigliare.

Quindi ci si chiede: l'intermediario deve astenersi dall’erogare il credito? Oppure può limitarsi a informare il cliente? In caso di violazione del dovere di valutare il merita di credito, quali sanzioni applicabili?

Minimo vitale e sanzioni nel CGIL (legge 176/2020)

L’OCC (Organismo Di Composizione Della Crisi Da Sovraindebitamento) deve valutare se l’intermediario abbia tenuto conto del merito creditizio del debitore, valutato in relazione al suo reddito disponibile dedotto l’importo necessario a mantenere un dignitoso tenore di vita.

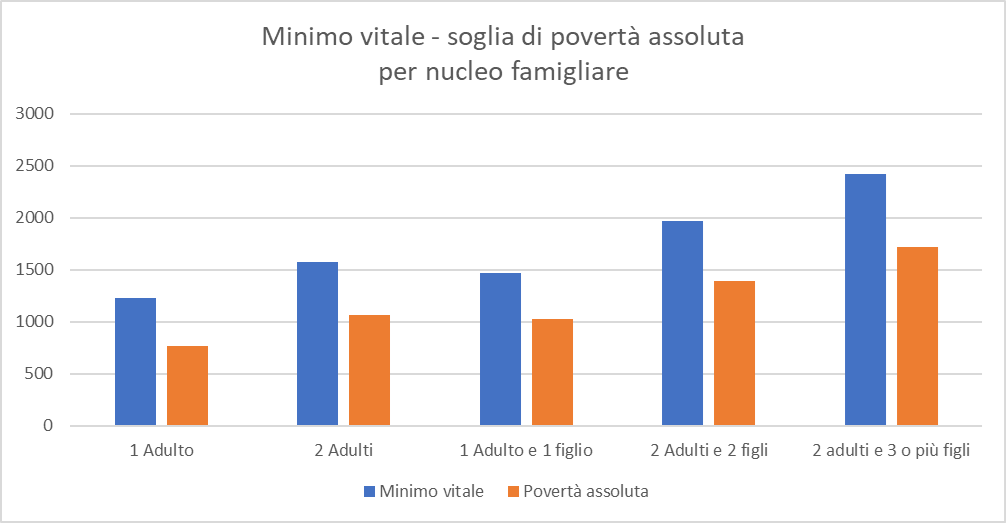

Si presume idonea una quantificazione non inferiore all'ammontare dell'assegno sociale ( 507€ x 12 mesi) moltiplicato per un parametro corrispondente al numero dei componenti il nucleo familiare della scala di equivalenza dell’ISEE:

- 1 componente nucleo familiare: 507 mese

- 2 componenti nucleo familiare: 795 mese

- 3 componenti nucleo familiare: 1034 mese

- 4 componenti nucleo familiare 1247 mese

- 5 componenti nucleo familiare: 1444,85 mese

Se l’intermediario ha effettuato le legittime verifiche sul creditore, e questo ha colpevolmente determinato la situazione di indebitamento o il suo aggravamento o violato i principi di cui all'art. 124-bis, non può presentare opposizione o reclamo in sede di omologa per contestare la convenienza della proposta. Pena la nullità del contratto.

Minimo vitale nel corso delle procedure di composizione della crisi

L'art. 268 CCI, con norma del tutto corrispondente all'art. 146 per la liquidazione giudiziale, esclude dalla liquidazione controllata "I crediti aventi carattere alimentare e di mantenimento, gli stipendi, le pensioni, i salari e ciò che il debitore guadagna con la sua attività nei limiti, indicati dal giudice, di quanto occorre al mantenimento suo e della sua famiglia". Il giudice ha ampio potere di quantificazione del minimo vitale e valuta le esigenze in concreto sulla base della relazione dell’OCC.

- Pignoramento della pensione

Da ottobre 2022, il d.l. 115/22 prevede che le pensioni non possono essere pignorate “per un ammontare corrispondente al doppio della misura massima mensile dell’assegno sociale, con un minimo di 1.000,00 euro. La parte eccedente di tale ammontare è pignorabile nei limiti previsti dal terzo, quarto e quinto comma nonché dalle speciali disposizioni di Legge”.

Fino a 1.000 euro, pertanto, la pensione diventa completamente impignorabile: non si può applicare il prelievo di un quinto normalmente previsto ai fini dell’estinzione di altri debiti di cui si sia stati obbligati al pagamento da decisioni giudiziarie.

- E per i redditi da lavoro?

L'art. 36 Cost. indica parametri ai quali, nei rapporti lavoratore-datore di lavoro, deve conformarsi l'entità della retribuzione, senza che ne scaturisca, quindi, vincolo alcuno per terzi estranei a tale rapporto, oltre quello - frutto di razionale "contemperamento dell’interesse del creditore con quello del debitore che percepisca uno stipendio" (sentenze n. 20 del 1968 e 38 del 1970) - del limite del quinto della retribuzione quale possibile oggetto di pignoramento.

Alla base di tale orientamento viene individuata la necessità di garantire la certezza dei rapporti giuridici e la protezione del diritto di credito che non consente di negare in radice la pignorabilità degli emolumenti ma di attenuarla per particolari situazioni la cui individuazione è riservata alla discrezionalità del legislatore.

La particolare situazione del debitore indigente con redditi esigui che si veda pignorata una quota significativa del proprio stipendio viene ritenuta dalla Corte "un inconveniente che, per quanto socialmente doloroso, non dà luogo all'illegittimità costituzionale della normativa", anche perché, per salvaguardare I traffici o la certezza del diritto, “il diritto alla salute del singolo e le particolari esigenze individuali devono essere assicurate al non abbienti, o comunque al soggetti bisognosi di cure o di prestazioni di particolare onere, attraverso eli istituti e gli strumenti dello specifico settore dell'assistenza sanitaria o attraverso quelli dell'assistenza generale e non possono essere addossati, come obbligo costituzionalmente vincolante, a carico del generico creditore, portatore di un diritto ad una prestazione pecuniaria, giurisdizionalmente accertato attraverso un titolo esecutivo”.

- Valutazione del merito creditizio e colpa grave nella determinazione del sovraindebitamento

Se l'intermediario ha il dovere di agire con diligenza professionale e di astenersi dall'erogare credito a soggetti che non abbiano un adeguato merito creditizio, può sussistere la colpa grave e il nesso di causalità tra il comportamento del debitore e la determinazione del sovraindebitamento?

La colpa dell'intermediario fa venire meno la colpa del debitore per la valutazione della capacità di restituzione da parte del cliente. Non è, infatti, da trascurare che il creditore, avvantaggiandosi di evidenti e robuste asimmetrie informative, gode di una posizione di assoluto vantaggio informativo nei confronti del debitore. Inoltre, è da tenere in considerazione che, tra i due, sia proprio il finanziatore a comprendere meglio del finanziato l'opportunità o meno di concedere credito. In questa situazione la colpa del cliente è irrilevante.

La colpa del cliente si rileva solo in caso di informazioni errate fornite alla banca sui debiti non registrati nella Centrale Rischi e nei SIC, o sulla propria situazione reddituale (nascondendo ad esempio un licenziamento appena erogato).

L’obbligo di verifica del merito creditizio impone al finanziatore di procedere preventivamente alla verifica della sostenibilità del finanziamento attraverso le informazioni ricevute dal consumatore o, in mancanza, avvalendosi di banche dati pertinenti.

Al fine di supportare i Professionisti, gli Intermediari Bancari e Finanziari e gli Operatori non Finanziari nello svolgimento degli obblighi in materia di adeguata verifica della clientela BD Business Defence ha sviluppato una ampia gamma di servizi di Adeguata Verifica della Clientela, che garantisce il corretto svolgimento degli obblighi in materia di adeguata verifica della clientela previsti dal D.lgs. 231/07, senza impegnare tempo e preziose risorse interne, lasciando a noi tutte le incombenze.

BD Business Defence, si occuperà di svolgere tutti i seguenti adempimenti in materia di adeguata verifica della clientela:

- Identificazione del Cliente, dell’Esecutore e del Titolare Effettivo Verifica dell’Identità del Cliente, dell’Esecutore e del Titolare Effettivo

- Acquisizione di Informazioni su Cliente, Esecutore e Titolare Effettivo

- Valutazione delle Informazioni sul Cliente, Esecutore e Titolare Effettivo

- Analisi dei Rischi Antiriciclaggio

- Predisposizione del Report Client